48歳からiDeCoとNISAを始めた理由

iDeCoもNISAも投資です。

「投資は長期で行うもの」という考えだったので40代後半からでは遅いのでは?と随分悩みました。

けれど結局始めることに決めた理由は

20年30年という長期投資が出来なかったとしてもメリットはあると思ったからです。

iDeCo・NISA両方を始めたのも、積立てる資金(拠出資金)の目的とメリットが違うから。

あくまでも「40歳代後半だったまめひろの場合」というお話にはなりますが

参考にしていただければ幸いです。

まずはiDeCoから。けれどその前に

まずはiDeCoから。けれどその前に

もしも50歳以上でこのページをご覧になっている方は注意が必要です。

なぜなら、「60歳時点で加入期間が10年に満たない場合は

iDeCoの受取り期日が先延ばしされる」という決まりがあるからです。

気になる方はこちらもご覧ください。

→ iDeCo50歳以上から始めると受取り期日が先延ばしになる

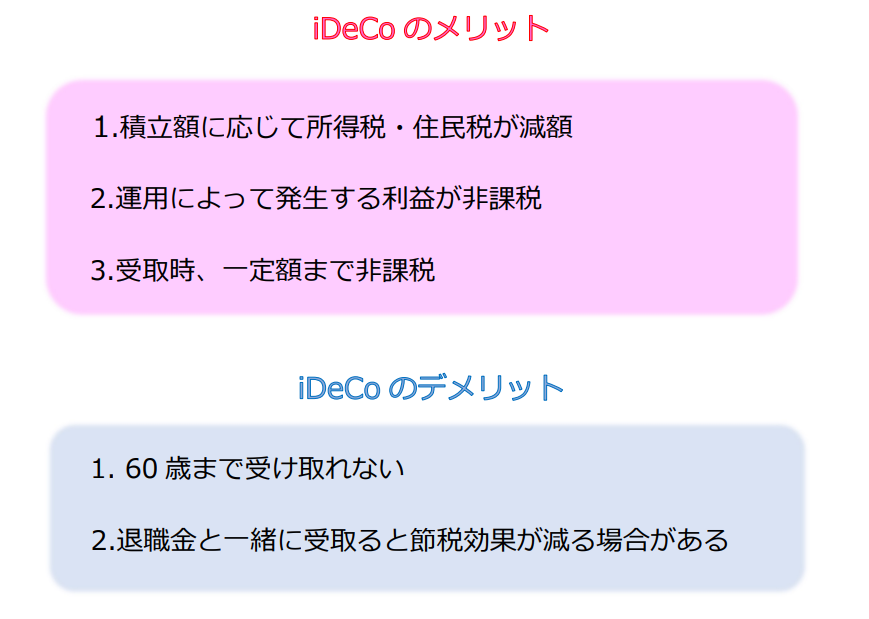

iDeCoのメリットデメリット

まずはiDeCoのメリット・デメリットからです。

その他に気を付けるべきことは、拠出額には上限があるということです。

公的年金加入の状況によって1.2万円から6.8万円まで幅がありますので

自分の限度額を知っておくことは大切です。

iDeCo公式サイトで確認ができるので、のぞいてみたくださいね。

iDeCoの最大のメリットは節税

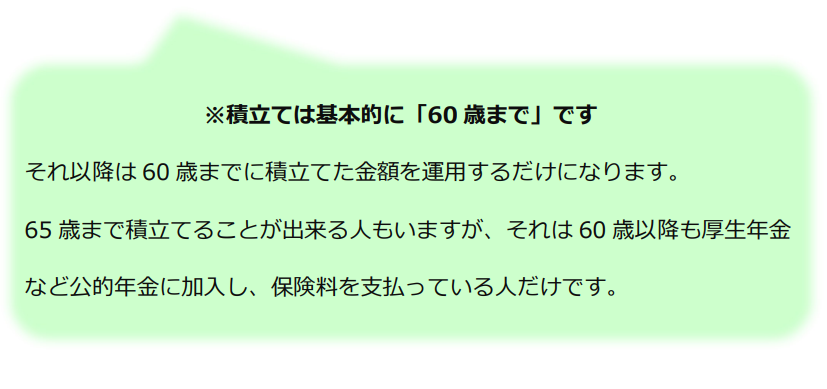

iDeCoは基本的に60歳まで積立金を下ろすことは出来ません。

だから拠出できるのは60歳まで手元になくても困らないお金です。

これは若い世代の人が始めようとする場合、躊躇する一因かと思います。

60歳まで積立金を下ろせないとうことは、その資金が必要な時に使用することが不可能というリスクになるからです。

けれど、「私はあと12年で60歳になる年齢」であり

「12年間、月々少しでも積立て資金を用意できる」ならば、

そして上記の「メリットを享受できる」のならば、リスクよりメリットが上回ると考えました。

特に大きいのが、積立てた額を全額所得控除できることです。

これはNISAにはないメリットです。

NISAは運用益が非課税になりますが所得控除はありません。

iDeCoも運用益は非課税になりますが、特に節税のメリットが大きいと感じています。

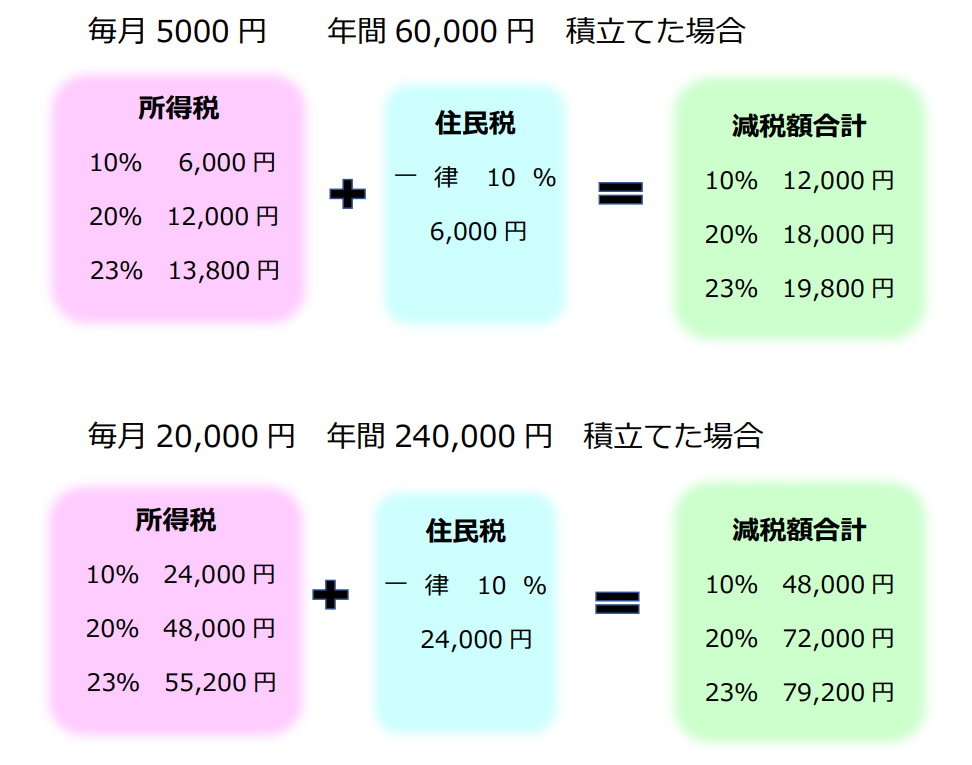

iDeCoの拠出額はその方の状況によって限度額が異なりますが、

最低額5,000円から最高68,000円です。

5,000円以上ならば1,000円単位で設定できます。

毎月5,000円を積立てた場合、年間60,000円積立てることになります。

毎月20,000円の積立てをした場合は年間で積立てた額は240,000円。

その積立てた額をすべて所得控除することが出来るのです。

所得控除によって減税される額は下記の通りです。

所得税は税率が人によって変わるので減税額は同じではありません。

とはいえ、10%だとしても毎月5,000円の積立てをすれば

住民税と合わせて最低12,000円の減税が出来ます。

毎月2万円を積立てていれば10%で48,000円の減税です。

今まで税金として払っていたその金額が手元に残るのです。

確かに、運用がうまくいかずに損失が出ることもあるかもしれません。

それでも運用中の減税額を超えた損失でない限り、資産全体の損にはならないと考えました。

運用益がでたら非課税になる

もしも運用がうまくいき、利益が出た時はさらなるメリットがあります。

本来運用益には20.315%の税金がかかるのですが、これも非課税になるのです。

非課税で受け取った利益を元本に含めてまた運用すると、元本が増えた分利益が大きくなります。

通常の投資では利益から税金が差し引かれた金額しか元本に含めることが出来ないので

iDeCoでは本来ならば差し引かれる税金分を多く元本に含めることが出来るのです。

元本が多くなればその分複利の効果も強く引き出せます。

また、複利の効果は投資期間が長ければ長いほど大きくなりますから

早く始めた人ほど大きな利益を得やすいと言えるかもしれません。

60歳になった時、運用損が出ていたらどうすればいいの?

そうはいっても60歳になった時に損失が出ていたら?

退職金と一緒に受取ることで節税効果が減ってしまうのでは?と心配になりますよね。

けれど、iDeCoは必ず60歳で受け取らなくてはいけないものではありません。

受け取るタイミングは60歳~75歳になるまでの間で自由に決めることができ、運用は受取りが終わるまで続けられます。

ということは、その15年の間に自分にとって不利にならない受取り方をすればいいのです。

退職金の控除は勤続年数などによっても変わってきますし

公的年金の受取金額によってもiDeCoの受取り方を考えていかなければなりません。

60歳以降、数年待ってから受取ろうとする場合は

「積立て(拠出)が無くても口座管理手数料は掛かる」ということも頭に入れておく必要もあります。

証券会社によって口座管理手数料の金額は変わりますので

始める前からいくら支払うものなのかを把握し

出来るだけ安い口座管理手数料を設定している証券会社で

口座開設することをおすすめします。

現在(2023.2)は最安で171円という証券会社も多数あります。

たった数百円といえど、10年近くかそれ以上の期間払い続けることになるので

妥協せずに選んだほうが良さそうです。

その時の様々な要因を把握して、

何が自分にとって有利になるのか把握しなければならない。。。

ちょっと面倒だなと思う気持ちもわかります。

ですが私は、人生100年といわれるこの時代に

老後の資金を貯蓄できないほうが不安だと思いました。

このような考えでiDeCoを始めてから1年5か月が過ぎました。(2023.2月)

この期間、コロナなどで世界情勢が不安定だったこともあり

運用益は思うようには上がっていません。

けれど、年末調整時の所得税の戻りは過去最高額でしたし

住民税もかなり抑えられています。

運用益に関しては60歳までの残り10年間でいくらになるかわかりませんが

それはおまけのお楽しみのようなものだと思っています。

節税の効果が目に見えてあるので、iDeCoを始めたことに後悔はありません。

もし40代でiDeCoを始めることをためらっている方がいたら

ぜひ参考にしてみてくださいね。

もっと詳しく知りたい方はiDeCoの実施機関である国民年金基金連合会の

ホームページがありますので、そちらもご覧になってみてはいかがでしょうか。