48歳からNISAも始めた理由

NISAを始めたのも48歳でした。

NISAはiDeCoのように「この年齢だから気を付けること」ということは無かったですが

投資には違いないので長期で取り組んでいくことに変わりはありません。

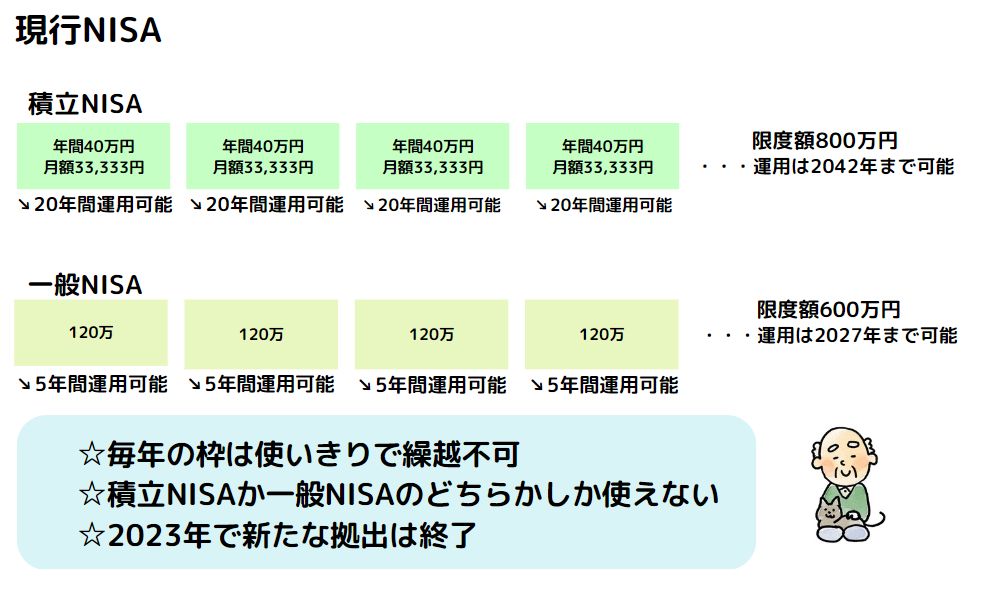

私が積立てNISAを始めたときは、「年間40万円期間20年間」という決まりがあり、

2024年から始まる新NISAよりも投資範囲は狭いものです。

また、年間40万円ということは月にすると3万3,333円となり

期間も決まっている(20年間)・かつ、使い切れなかった金額は繰越不可能だったので

「3万3,333円が積立て出来ないと積立てられなかった金額分の枠を使いきれない」

というスッキリしない部分もありました。

正直、この3万3,333円という金額を家計から出すのはなかなか大変だと思います。

使い切れない枠が出てしまうのも仕方ない。

それでもNISAを始めようと思ったのは、

少しでも早く始めて「運用益非課税」と「複利」の恩恵を

最大限に使いたいと考えたからです。

なにせ私はあと12年もすれば60歳。収入の期限はある。

収入がなければ積立てを続けるのは難しいと考えると

やはり少しでも早く、出来るだけの積立てをしておきたいと考えました。

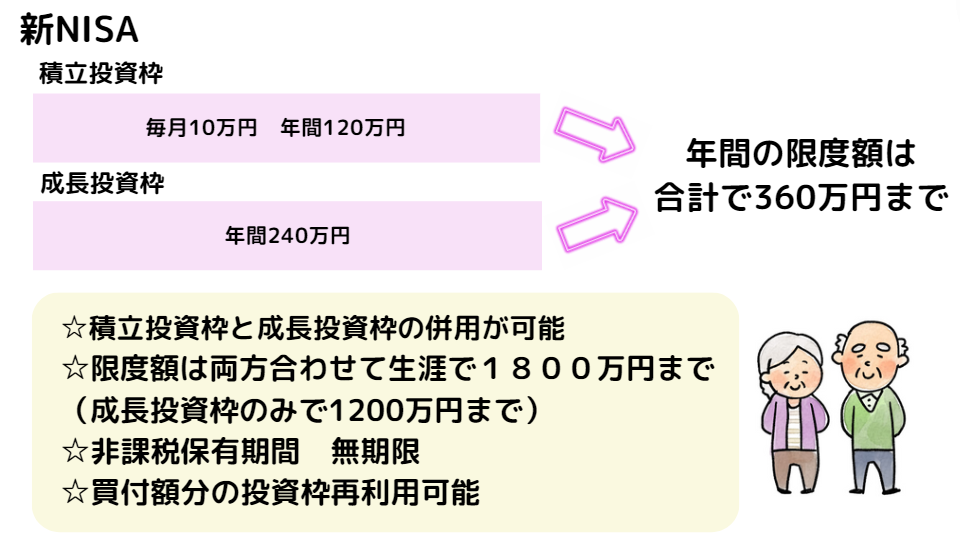

現在、2024年から始まる予定の新NISAは限度額や期限が大幅に改善されており

現行NISAよりもメリットが増えています。

新NISAの積立て枠は毎年の限度額120万円と決まっていますが

生涯に1800万円以内であれば何年かかっても積立てられ続けるのです。

もちろん始めるか否かは人それぞれなのですが

私はたとえ少額からでも始める意味はあると考え始めました。

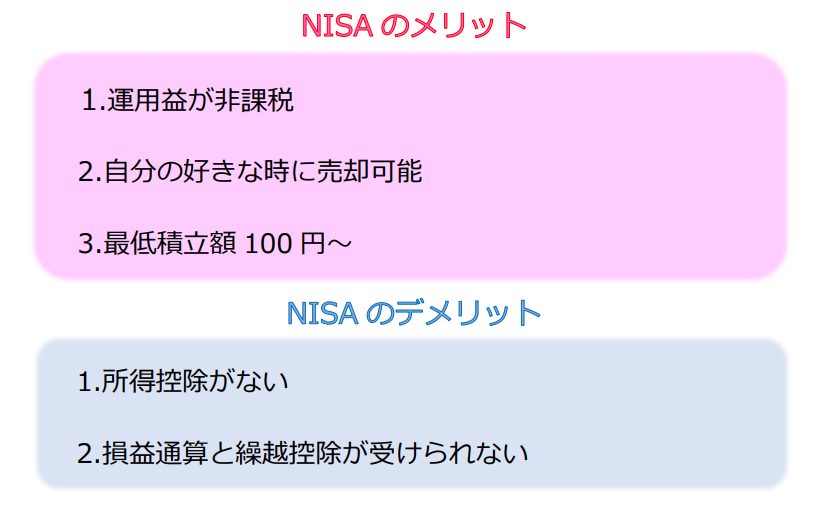

NISAのメリット・デメリット

メリット・デメリットは現行NISAも新NISAも同様にあります。

上記はどちらにも共通するメリット・デメリットです。

「最低積立額が100円から」というのは、iDeCoの最低積立額5,000円と比べると

とても始めやすい金額になっています。

実際にはもう少し大きな額で積立てた方が複利の恩恵は受けやすいですが

そこは人それぞれです。

デメリットの「損益通算と繰越控除が受けられない」というのは

損失が出た時の話になります。

詳しくは後述「知っておきたいデメリット」で記述しますが

投資である以上、損をすることもあり得るという意識は忘れないようにしたいですね。

現行NISAと新NISAの違い

2024年から新NISAが始まります。

ここで現行NISAと新NISAの限度額の違いをあらわしてみました。

現行NISAは限度額が1年ごとに区切られているのが特徴でした。

新NISAも年間の限度額はありますが、区切られているものではなく

「生涯積立限度枠」という長い期間で考えることができます。

「限度枠を使い切らなければもったいない」という気持ちを持たなくて良いのがポイントです。

また、積立NISAと一般NISAを併用できないのも残念な部分でしたが

新NISAではそれぞれの年間限度額もパワーアップし、なおかつ併用が可能となりました。

例えば現行NISAでひと月1万円の積立てをする場合

今までならば年間12万円となり、繰越もできないことから

限度額40万円までの28万円が「使いきれない」という事になります。

けれども新NISAの場合、年間12万でも繰越不可の金額は発生せず

生涯で1800万円まで自分のペースで積立て続けられるのです。

しかも、その生涯積立限度額1800万円の枠内ではありますが

積立てではなく、成長戦略枠として一括投資することも可能です。

(年間240万円・生涯で1200万円まで)

また、現行NISAの拠出は2023年で終了になります。

そこまで投資した額は新NISAの生涯積立限度額1800万円とは別枠ととらえられるので

結果的に新NISAから始める人より多く投資することが可能という事になります。

新NISAにおけるひと月の最大積立額10万円は

お金持ち優遇ではないかという声も聴きます。

一般家庭で月10万円を投資で毎月積立て続けるのは厳しいイメージがありますから。

確かに出来るだけ早く運用資金をNISA口座にたくさん積立てたほうが

その後の運用に有利なのかもしれません。

けれど、一番大切なことは無理しないことです。

そして、人がいくら積立てていようと自分が積立てする額は

「自分が決めた自分に良い額」で良いと思うのです。

コツコツと自分のペースでやっていこうと考えています。

最大のメリットは運用益非課税

現行NISA、新NISAのどちらを使うにしても

NISAの最大のメリットは運用して出た利益が非課税ということです。

NISA口座以外で投資して得た利益には通常20.315%の税金がかかります。

これが非課税になるのですから、とても大きいメリットだと言えます。

運用して出た利益が非課税という事は

本来課税されて支払うべき金額も手元に残り、元本に含めることができるので

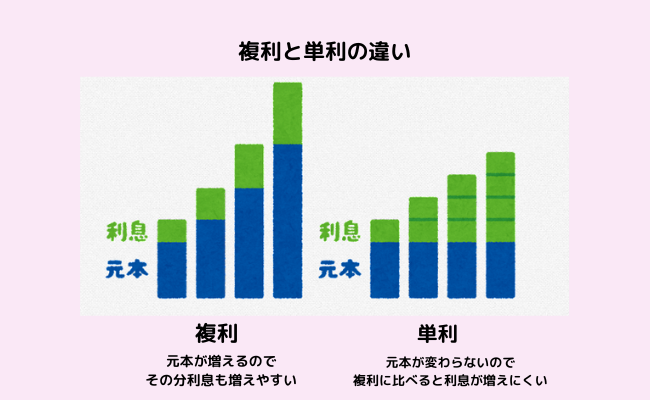

その分複利の恩恵を強く引き出すことができるのです。

また、iDeCoと異なり、自分の好きな時に売却することが可能なので

使いたいときに使えないというデメリットがなくなります。

現行NISAでは20年という期限付きだったものが新NISAでは期限が撤廃されました。

という事は、期限を気にすることなく長期にわたって運用することが可能です。

長期であれば長期であるほど複利の恩恵は受けやすくなります。

また、資金が必要になって売却したとしても

その売却分は再度限度額内であれば再投資することができるのです。

(☆再投資が可能なのは買付け時の金額です。利息で得た利益分は含みません)

知っておきたいデメリット

デメリットはiDeCoと比べたとき、所得控除が受けられないところですが

所得税の減税がなくても、それによって損失を受けているわけでないですし、

NISAが年金ではなく、あくまでも余剰資金で行うものなので仕方ないと思っています。

また、損益通算と繰越控除については損失が確定した場合の話になります。

「運用途中でマイナスが出ている」ことではなく

「売却し、損失が確定した」という場合になります。

損益通算⇒損失が確定した場合、同一年分の利益と相殺することができる

→相殺した利益分の税金を減税できる

繰越控除⇒損益通算をしても損失が残ってしまった場合、その損失を損失が残った年から3年間繰越できる

→翌年、翌々年の利益分の税金も減税できる

上記のような救済措置ともいえる制度が、NISA口座で損失が出た場合は使用できません。

最悪の場合、もしNISA口座で損失が確定し

なおかつNISA口座以外の一般口座・特定口座等で利益が発生・確定した場合

損益通算ができれば、相殺した利益分の税金は減税されますが

NISAではこの制度が使用できないので

「NISA口座の損失に加えて他口座の利益にかかる税金を支払う」ということになります。

あくまでも損失が確定した場合のデメリットとはいえ

NISAも投資である以上、損失が出ないという保証はないのです。

また、現行NISAで考えると20年という期間が決まっていたため、

売却しなければならないときに損失確定することが避けにくい可能性もあったので

非常に注意しなければならないことでした。

数年前から売却の機会をうかがい、出来るだけ損失が少なくなるように

考えて行動しなければなりません。

しかし、新NISAは期間が決まっていません。

つまり、自分が売却したくなるまでずっと持ち続けることが可能です。

リミットがないということは、新NISAの強みだと思います。

とはいえ、「損失が出たとしても売却しなければならない」状態になることが

ないとは言えないので、このデメリットがあることを忘れないようにしたいですね。

現在の積立てNISAの状態

私がNISAを始めてから1年11か月がたちました。

2023年2月末時点で+5.24%という状態です。

世界情勢が不安定な中、今のところとても検討していると思います。

もちろん長い投資期間の間にはマイナスになることもあるかもしれません。

自分が何に投資をするのかで利益は変わってきますが

どの投資信託を選んだとしても、自分が出来ることは

できうる範囲でコツコツと積立て続けることしかありません。

そして積立て続けるには、やっぱり資金力も大切ですよね。

NISAはコツコツ積立てて、自分もコツコツお仕事をして投資資金を作る。

しばらくはこの生活が続きそうです。

いつか「NISAやっててよかったーーー!」と言える日が来ますように