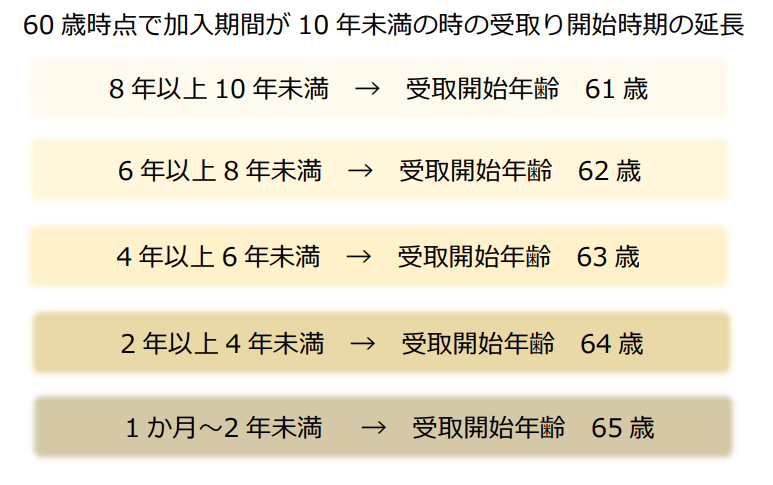

50歳以上から始めると受取り期日が先延ばしになる

「50歳を過ぎているけれど減税が受けられるならばiDeCoを始めてみよう」

と思われている方は気をつけていただきたいことがあります。

「iDeCo加入期間が10年未満=50歳以上で始める人」は

加入期間によって受取り開始時期が先延ばしされるのです。

例えば55歳でiDeCoを始めた人は60歳までに5年間しかないので

受取り開始年齢は63歳になります。

拠出できるのは基本的に60歳まで。その後は?

ここで気を付けなければならないのは、

通常拠出が出来るのは基本的に60歳までということです。

つまり、60歳から受取り開始年齢の63歳までの3年間は

追加の拠出は行えず、60歳までの積立金を運用することになります。

運用期間が延びるのは良いことのように思えますし

最長で75歳まで運用し続けることも可能です。

ですがその間、口座管理手数料は引き落とされ続けます。

証券会社によって口座管理手数料の金額は変わりますので

始める前からいくら支払うものなのかを把握し

出来るだけ安い口座管理手数料を設定している証券会社で

口座開設することをおすすめします。

現在(2023.2)は最安で171円という証券会社も多数あります。

たった数百円といえど、10年近くかそれ以上の期間払い続けることになるので

妥協せずに選んだほうが良さそうです。

65歳まで拠出できるのはどんな人?

65歳まで拠出が出来る方もいます。

それは60歳を過ぎても厚生年金などの公的年金に加入し続け料金を支払っている人です。

60歳を過ぎて厚生年金を支払い続ける人とは、大抵の場合、企業に勤め続けている人などです。

国民年金の期間不足等で任意加入し続ける方はいらっしゃると思いますが

通常、国民年金の方・退職した方・専業主婦の方などは60歳で拠出終了になります。

つまり、ほとんどの方は60歳までの積立額で

その後受取り開始年齢まで運用することになります。

近年は60歳を過ぎても元気に働かれる方が増えているので

もしかしたら65歳まで拠出を続ける方は今後増えいくのかもしれません。

ですが未来のことは確定はできないので

「60歳まで拠出する」という前提のもと進めていくほうが安心ですね。

50歳を過ぎてからiDeCoを始めることは思いのほか注意が必要になります。

それでも毎年の減税の効果や運用益非課税などの恩恵は

iDeCoをしていなければ受けられないので悩ましいところです。

iDeCoの実施機関である国民年金基金連合会が運営しているホームページがありますので

もっと詳しく知りたい方はそちらもご覧になってみてはいかがでしょうか。