iDeCoはふるさと納税の限度額に影響が出る

「iDeCoをすると拠出金が全額控除される」というのは

iDeCoの最大のメリットです。

ですが、ふるさと納税をしようとしたとき、限度額への影響はないのでしょうか。

結論から言うと、影響はあります。

実際にはiDeCoだけではなく

「控除するものがある人は影響がでる」と考えたほうが良いかもしれません。

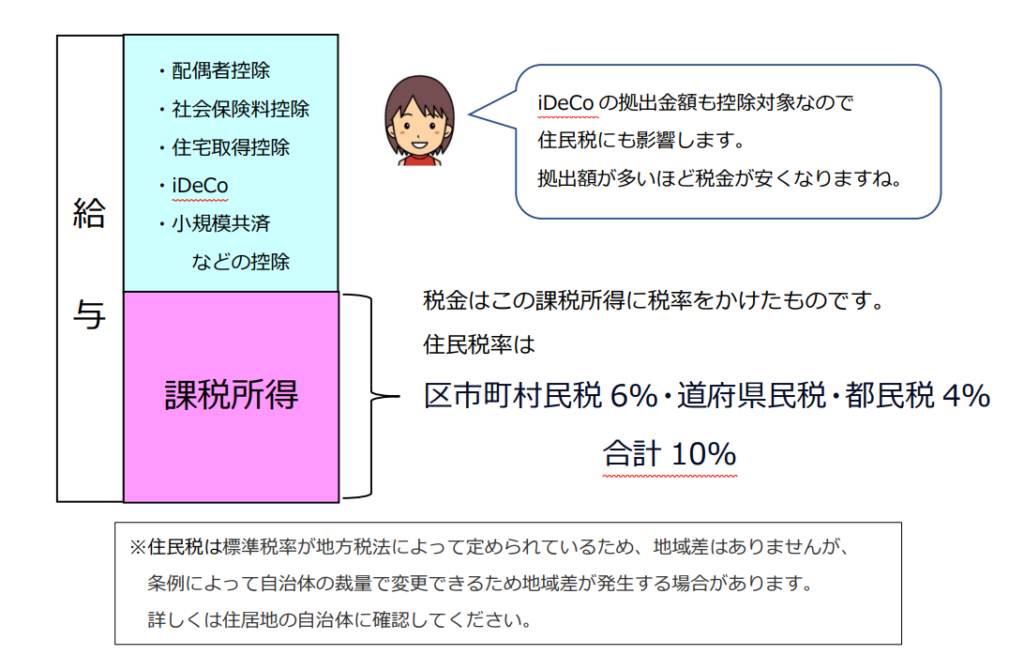

例えば住宅借入金等特別控除・医療費控除等、控除される金額が増えるということは

税金を計算する元となる課税所得が減額されるということです。

課税所得が減額されるということは、必然的に税金も減額されます。

ふるさと納税の限度額は、住民税の二割が目安と言われているので、払う税金が減額されるということは、その分限度額も下がるのです。

iDeCoによる限度額の違いを見てみる

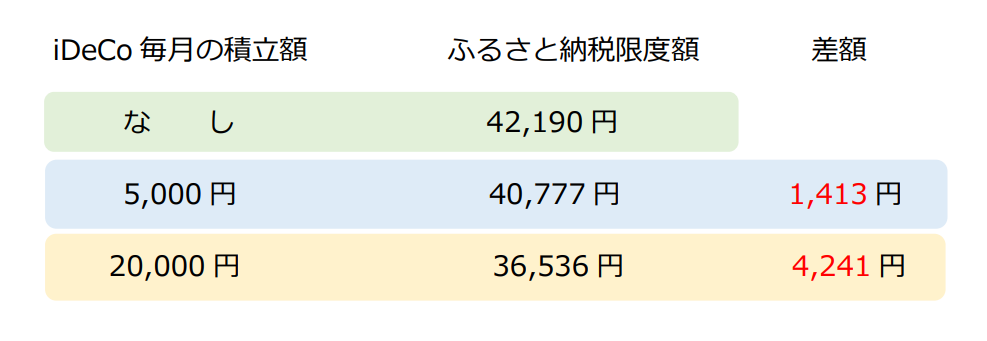

では、実際にどれくらいの差が出るものなのでしょうか。

月額給与30万円

賞与20万円×2回

年収400万円

社会保険料控除

59万8580円(東京都)

その他控除なし

40歳以下

上記の設定で、iDeCoをしていない場合・毎月5千円・毎月2万円積立てした場合のふるさと納税限度額の違いを計算してみました。

※ふるさとチョイス限度額シミュレーションを使用しました

差額が少なかったとしても、限度額を知っておくことは大切ですね。

「大した差は出ないな」と思いましたか?

けれど、これはあくまでも年収400万円など上記の条件によるもので、年収や控除額の違いで差額も随分と変わるはずです。

自己負担額を増やさない為にも、必ずシミュレーションをして限度額を確認しておきたいものです。

ふるさと納税限度額シミュレーションで気を付けること

iDeCoを利用することで税金対策が出来るのはとてもうれしいことです。

けれど、その分ふるさと納税の限度額も多少なりとも下がるので、サイト等で確認するときは簡易なものではなく、できれば源泉徴収票を使用して、細かく計算することをお勧めします。

ですが、もし去年と今年の収入にかなりの違いがある場合や、控除されるものに変更が出たときなどは気を付けなければなりません。

なぜなら、住民税は今年の収入額と控除額を元に計算したものが来年の納税額になるからです。

そして、ふるさと納税で納付するのは来年の住民税に対しての先払いです。

源泉徴収票はあくまでも去年の収入に関してのものなので

そのような時は、源泉徴収票を使うのではなく、今年の収入と控除額を予想してシミュレーションしたほうが良いですね。

また、iDeCoを始めた年に手元にある源泉徴収票は、始めた年分のiDeCoの控除額が加算されていないことも気を付けなければなりません。

今手元にある源泉徴収票は前年の収入に関するものですから、控除額にiDeCoの拠出金額をプラスして考える必要があります。

このように気を付けるべきことはたくさんあるのですが

ふるさと納税は「来年発生する予定の住民税を先に納付し、返礼品を受ける」というとても嬉しい制度なので、ぜひお得に使って、返礼品を楽しみましょう!

コメント